📣注目ポイント:記事の最後にダウンロード可能な「人事労務 実務カレンダー(2026年法改正付き)」をご用意しています。ご活用ください。

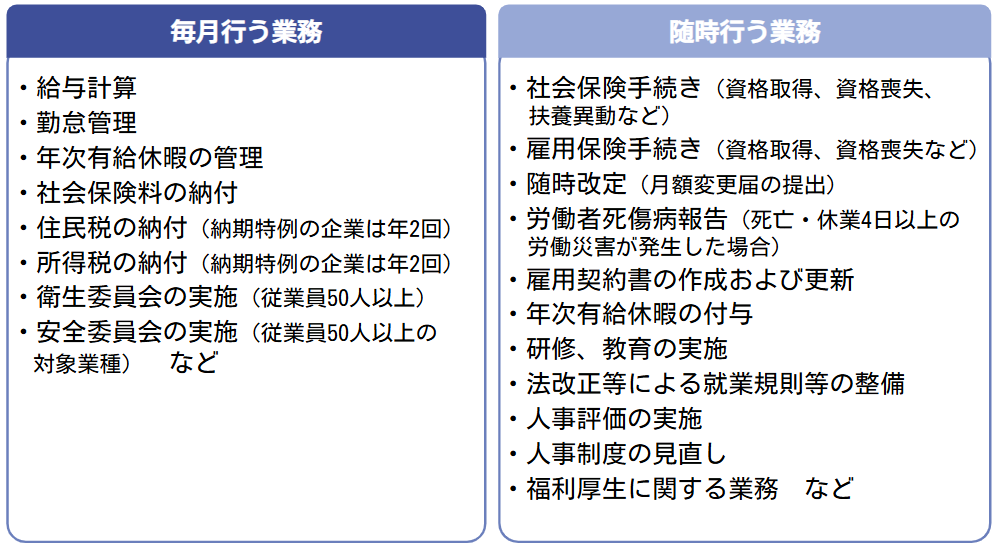

労務担当者は、給与計算など毎月の定例業務のほか、年に1回から数回発生する年間業務、さらには随時発生する業務にも対応しなくてはなりません。

そのためにも年間スケジュールを把握し、段取りよく業務を進めることが大切です。

今回の記事では、労務担当者の業務について、2026年の法改正も交えながら月別に解説します。

■1月の業務

【法定調書の提出】

2025年の年末調整業務の完了後、源泉徴収票や支払調書などの法定調書を法定調書合計表とともに提出します。

(提出期限)2026年2月2日(月)(※1)

(提出先)管轄の税務署

※1:原則1月31日。土日祝にあたる場合はその翌々日または翌日(平日)

【給与支払報告書の提出】

2025年の年末調整業務の完了後、給与支払報告書を総括表とともに提出します。

(提出期限)2026年2月2日(月)(※2)

(提出先)2026年1月1日現在(退職の場合は退職日現在)における従業員の住所地の市区町村

※2:原則1月31日。 土日祝にあたる場合はその翌々日または翌日(平日)

【労働保険料の納付期限(第3期)】

労働保険料を3回に分割して納付する企業は、第3期の労働保険料を支払います。

(納付期限)2026年2月2日(月)(※3)(※4)

(納付方法)金融機関で窓口納付、口座振替、電子納付

※3:原則1月31日。土日祝にあたる場合はその翌々日または翌日(平日)

※4:労働保険事務組合に委託している場合は、事務組合から連絡される納付の日付をご確認ください。

【労働者死傷病報告の提出(10月〜12月分)】

休業4日未満の労働災害が発生した場合に提出します。

(提出期限)2026年2月2日(月)(※5)

(提出先)管轄の労働基準監督署

※5:原則1月31日。土日祝にあたる場合はその翌々日または翌日(平日)

【源泉所得税の納期の特例(7月~12月分)】

従業員数10人未満で、納期の特例制度の適用を受けている企業は、7月~12月分の源泉所得税を納付します。

(納付期限)2026年1月20日(火)

(納付方法)管轄の税務署または金融機関で窓口納付、キャッシュレス納付、コンビニ納付

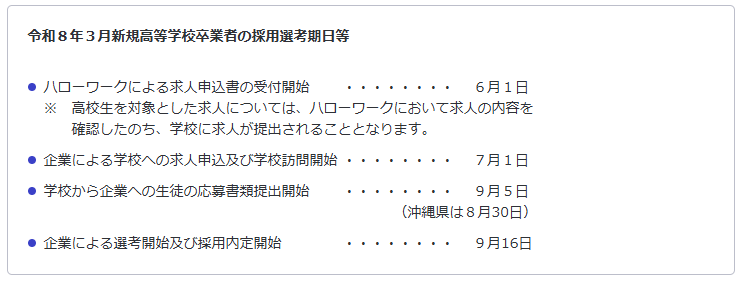

【36協定の届出】※時期は企業による

36協定の有効期限を迎える場合、再締結および届出を行います。

(届出期限)新たな有効期間の開始日(例:1月1日)

(届出先)管轄の労働基準監督署

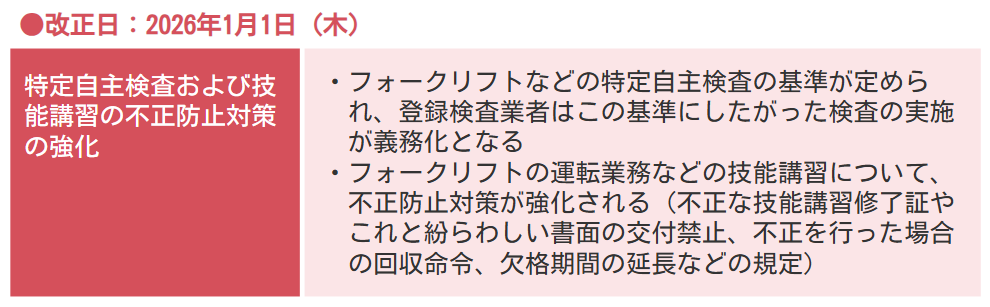

【法改正情報】

2026年1月には、以下の法改正が実施されます。